Obbligazioni governative e corporate, sta cambiando il segnale di sentiment?

Il confronto tra obbligazioni governative e corporate è un ottimo strumento per capire cosa sta succedendo nei mercati dal punto di vista intermarket, cioè guardando alle relazioni tra diverse asset class. In particolare, questo rapporto ci dice molto sul sentiment degli investitori e sulla loro percezione del rischio.

Quando le obbligazioni governative iniziano a sovraperformare le obbligazioni corporate, solitamente è un segnale che gli investitori stanno diventando più cauti. Si rifugiano nei titoli di Stato, percepiti come più sicuri, a fronte di incertezze legate all’economia, a possibili crisi finanziarie o a tensioni geopolitiche. In questi momenti, il cosiddetto “flight to quality” si manifesta chiaramente, e lo spread tra governativi e corporate tende ad allargarsi: le obbligazioni societarie vengono percepite come più rischiose, e quindi meno attraenti. È una fase risk-off, spesso accompagnata da una maggiore volatilità e da pressioni al ribasso sui mercati azionari, soprattutto nei settori più ciclici.

Al contrario, quando sono le obbligazioni corporate a sovraperformare quelle governative, il messaggio è diverso: gli investitori sono disposti ad accettare un po’ più di rischio pur di ottenere rendimenti più alti. Questo di solito accade in un contesto di maggiore fiducia sull’economia, magari in presenza di politiche monetarie accomodanti o di segnali di ripresa. Gli spread si comprimono, il mercato azionario tende a beneficiarne e il clima generale è più ottimista: si entra in una fase risk-on.

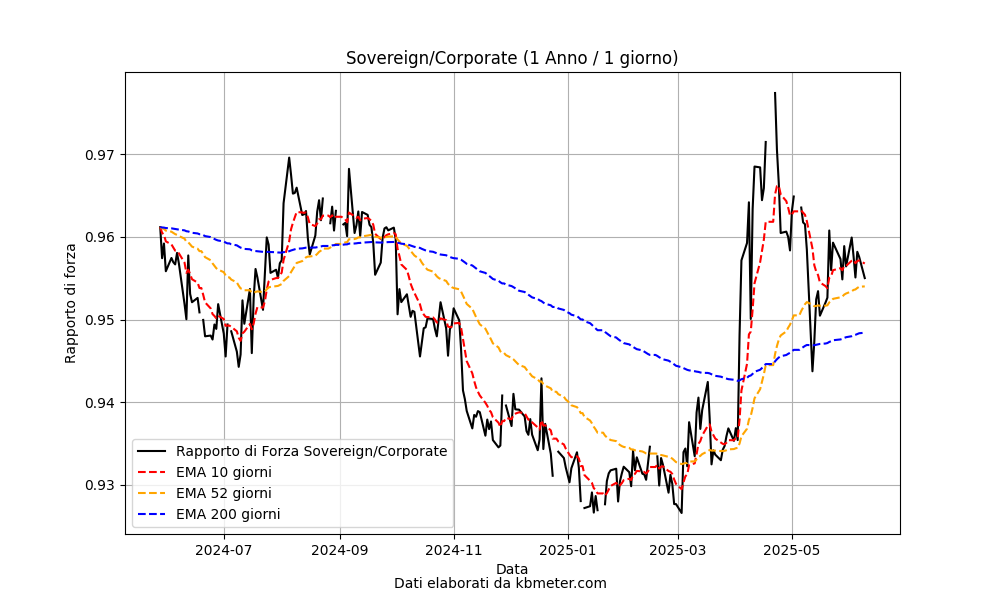

Qui sopra vediamo come si è evoluto nell’ultimo anno il rapporto di forza tra obbligazioni governative globali (investment grade) e obbligazioni corporate globali. Per farlo abbiamo utilizzato due ETF denominati in dollari.

Si nota la fase di deciso risk on che ha accompagnato i mercati fino ad inizio del 2025. Poi l’inversione di tendenza causata dall’incremento delle tensioni internazionali. Infine, siamo al mese di maggio 2025, un tentativo di nuova inversione e di ritorno al risk on, ancora da confermare. Se nelle prossime settimane l’indicatore dovesse bucare la media mobile a 200 giorni, avremmo un segnale interessante per decifrare cosa attendersi dai mercati azionari nella seconda parte del 2025.