Fattore Low Volatility, ritorno di fiamma per gli investitori

Quando i mercati finanziari cominciano a diventare agitati, gli investitori riscoprono il fattore Low Volatility. A confermarlo sono i dati di inizio 2025.

A febbraio l’Invesco S&P 500 Low Volatility ETF (SPLV) ha sovraperformato l’indice generale di 5,9 punti percentuali, miglior risultato da aprile 2022, e ha registrato il suo primo saldo positivo tra investimenti e disinvestimenti da agosto scorso. Da dicembre 2024 ad oggi, l’indice S&P500 non ha sostanzialmente guadagnato, mentre il fattore Low Volatility ha registrato una performance superiore al 5%.

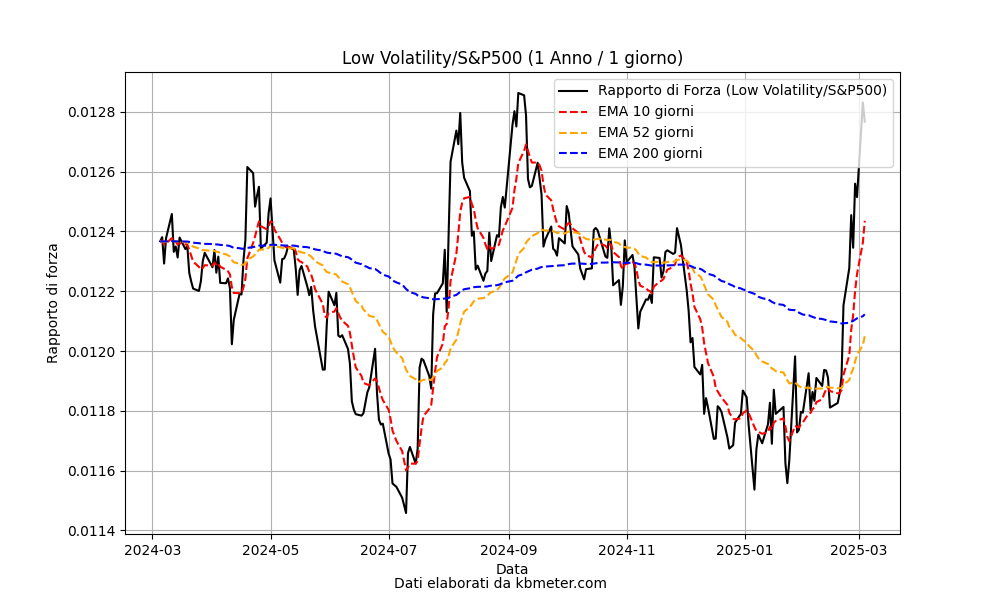

Il rapporto di forza relativa tra lo SPLV e lo S&P500, grafico qui sopra, mostra l’impennata del fattore Low Volatility nel mese di febbraio, con l’indicatore che torna sui massimi da settembre scorso. L’ultimo anno, inoltre, sembra indicare un rapporto molto più equilibrato tra indice generale e low volatility.

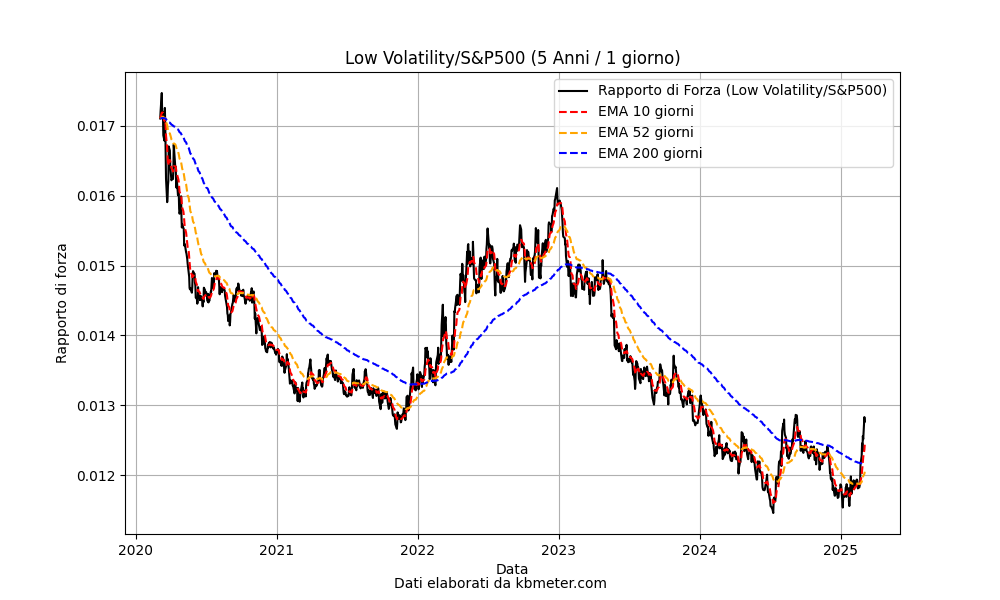

Allungando l’orizzonte temporale ai 5 anni, osserviamo infatti come l’indice generale abbia sempre fatto meglio del Low Volatility da inizio 2023 in poi. Ora il rapporto ha bucato la media mobile a 200 giorni, un segnale che, se confermato, potrebbe indicare una nuova inversione di tendenza, come quella di fine 2022.