Il dollaro debole mette le ali ai titoli di stato dei paesi emergenti

Il 2025 si sta caratterizzando come un anno debole per il dollaro statunitense, questo ha effetti anche sull’andamento del mercato obbligazionario, ed in particolare sui titoli di Stato dei Paesi emergenti. Vediamo assieme qual è il rapporto tra i due asset e la situazione alla fine del primo semestre del 2025.

I titoli di Stato dei Paesi emergenti hanno una relazione stretta con l’andamento del dollaro USA. Quando il dollaro si rafforza, questi titoli tendono a soffrire; quando invece il dollaro si indebolisce, spesso salgono di valore. Il motivo principale è legato al fatto che molti Paesi emergenti emettono debito in dollari. Se il dollaro sale, per questi Paesi diventa più costoso ripagare i propri debiti, perché devono convertire più valuta locale per ottenere gli stessi dollari. Questo aumenta il rischio percepito dagli investitori, facendo scendere il prezzo delle obbligazioni.

Al contrario, quando il dollaro si indebolisce, questi Paesi respirano: il costo del debito si abbassa e il rischio viene visto come minore; di conseguenza, i prezzi dei titoli di Stato dei paesi Emergenti salgono. Inoltre, se si investe in obbligazioni emergenti emesse in valuta locale, un dollaro più debole rende più forte la valuta del Paese emittente, aumentando anche il rendimento complessivo per l’investitore in dollari o euro.

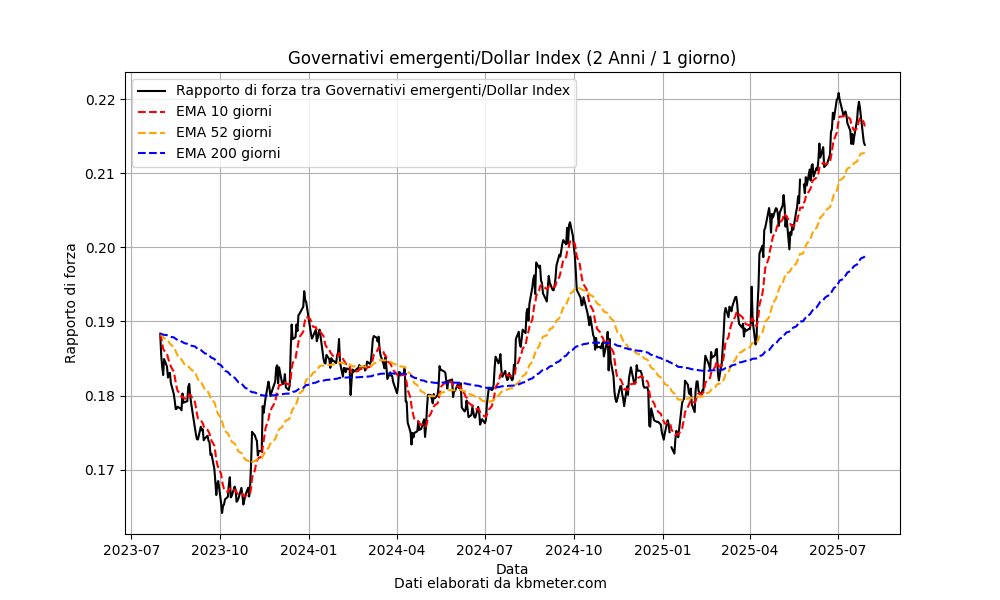

Ecco allora qual è la situazione attuale nel rapporto di forza tra titoli di Stato dei paesi emergenti e andamento del dollaro. Il grafico qui sopra prende in considerazione l’indice Bloomberg EM Local Currency Liquid Government Bond (numeratore) e il Dollar index (denominatore). Si nota come l’indicatore viri verso l’alto a inizio 2025, superi la media mobile a 200 giorni e raggiunga i massimi a due anni a fine giugno. Nel mese di luglio la situazione si è stabilizzata, con il Dollar Index che ha registrato il primo mese positivo da dicembre scorso.

Per il momento non sembrano esserci segnali di inversione in vista, soprattutto considerando la possibilità – sempre più concreta – di una riduzione dei tassi di interesse da parte della FED e segnali di crescita moderata dell’economia USA.