Correlazione tra mercati azionari globali e obbligazionari globali: tra volatilità e ritorno al negativo

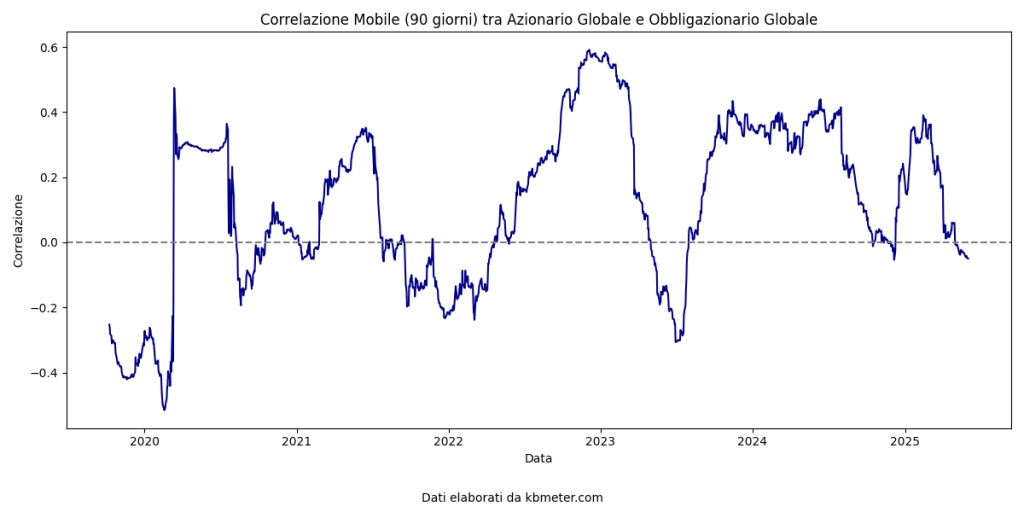

Negli ultimi anni, la correlazione tra mercati azionari globali e obbligazionari globali ha mostrato una notevole variabilità. Dopo un periodo in cui la correlazione era molto bassa o addirittura negativa nella prima metà del 2023, dalla seconda metà dello stesso anno si è osservato un aumento marcato della correlazione.

Negli ultimi mesi si è osservata una certa volatilità anche per quel che riguarda la correlazione, tuttavia le ultime indicazioni sembrano portare ad una riduzione della correlazione positiva, con valori che oscillano attorno allo zero. Questo fenomeno è storicamente associato a contesti in cui l’inflazione si avvicina agli obiettivi delle banche centrali (intorno al 2%) e la crescita economica si modera. In tali condizioni, le due asset class tendono a muoversi in direzioni opposte: quando le azioni scendono per timori su crescita e utili, le obbligazioni spesso salgono perché gli investitori cercano sicurezza e i tassi si abbassano, e viceversa.

Il ritorno a una correlazione negativa tra azioni e obbligazioni amplia il potenziale di diversificazione dei portafogli multi-asset e migliora il profilo rischio/rendimento per gli investitori. In particolare, i rendimenti più elevati delle obbligazioni globali offrono oggi una maggiore protezione nei momenti di debolezza dei mercati azionari, mentre le valutazioni elevate dell’azionario americano suggeriscono prospettive di rendimento più basse per questa asset class nel lungo periodo.