Consumi discrezionali e sentiment consumatori, tentativi di recupero

Analizzando il rapporto di forza tra i consumi discrezionali e l’indice S&P500 possiamo osservare come cambia nel tempo il sentiment dei consumatori. I grafici mostrano un recupero iniziato da fine estate 2024 e confermano la stretta relazione con inflazione e politica dei tassi FED.

L’analisi intermarket può essere utile anche per indagare il sentiment dei consumatori. Nel suo “Intermarket Analysis”, John J. Murphy ci suggerisce di guardare al rapporto tra il settore dei consumi discrezionali e l’indice S&P500. Se questo rapporto mostra una tendenza positiva l’indicazione che ne possiamo cogliere è che i consumatori stiamo acquistando beni non strettamente necessari e che quindi la loro aspettativa sull’andamento dell’economia sia in miglioramento.

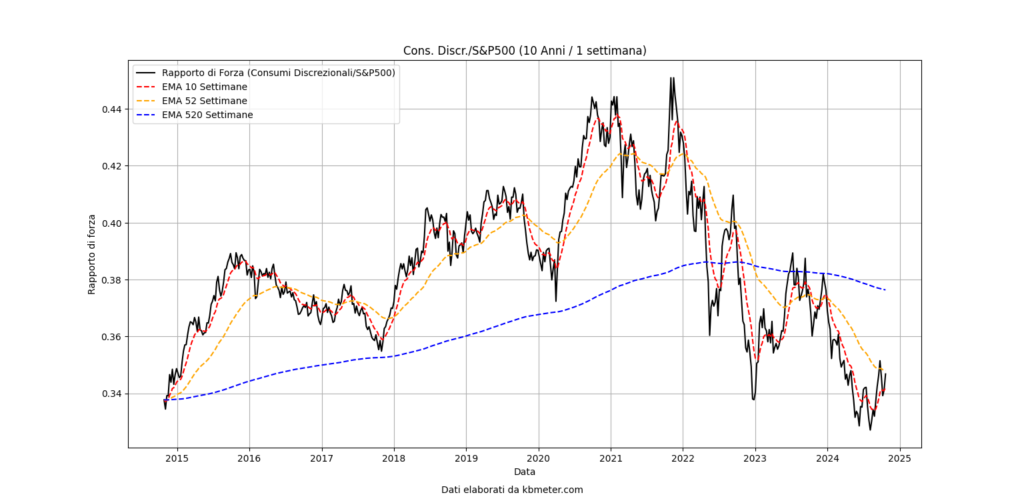

Andiamo, allora, a vedere qual è l’attuale situazione del settore dei consumi discrezionali. Vediamone prima una fotografia di lungo periodo per poi analizzare cosa sta accadendo nel breve termine.

Come si nota dal grafico qui sopra riportato la forza del settore dei consumi discrezionali è andata via via svanendo sotto i colpi dell’inflazione sempre più pesante e della politica monetaria restrittiva della FED. Il rapporto scende dalla seconda metà del 2021 fino a toccare un mimino verso la metà del 2024. In questa lunga fase di debolezza si va a collocare sotto la media storica a 10 anni (linea blu).

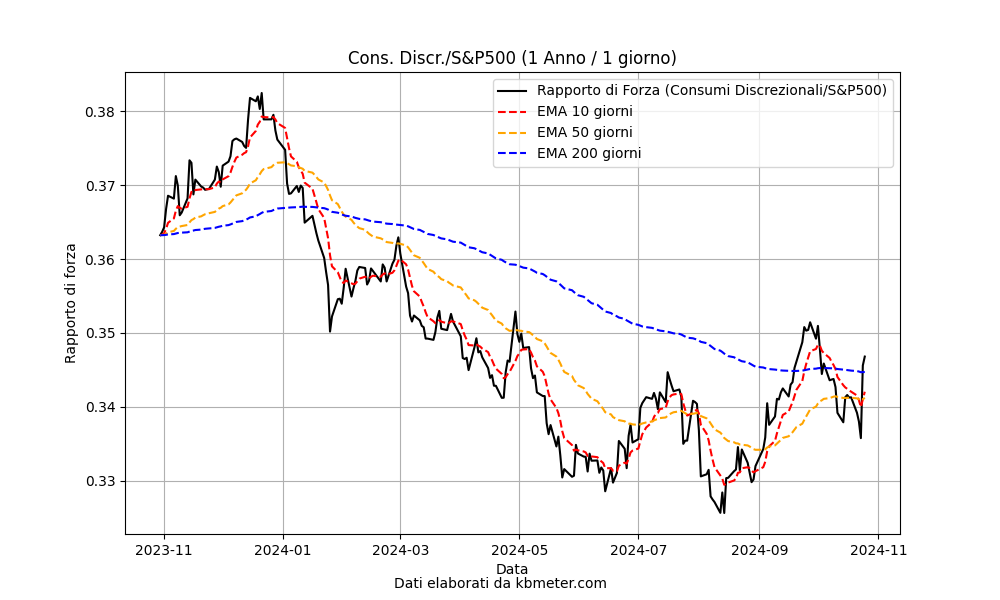

Nel breve termine (1 anno) la situazione conferma quello che sembra un tentativo di inversione di tendenza. Da fine estate 2024 i consumi discrezionali sono tornati a fare meglio dell’indice generale, segnale che implica un aumento della fiducia dei consumatori. Non è certo un caso che questo recupero coincida con la scelta della banca centrale statunitense di ridurre di 50 punti base i tassi sui Fed Funds, confermando che l’inflazione è in discesa e aprendo alla possibilità di ulteriori tagli da qui a fine anno.

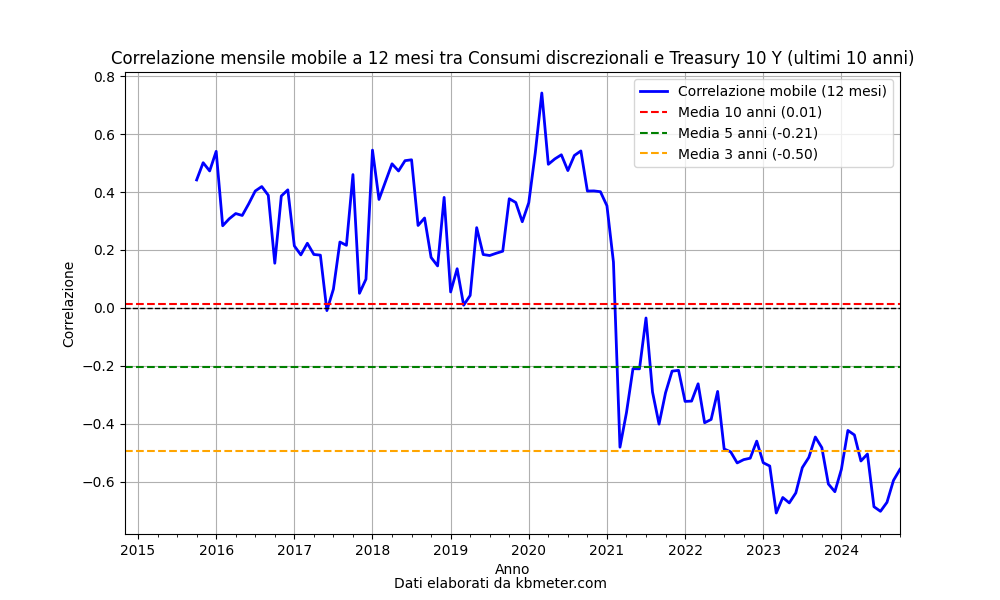

Interessante l’analisi della correlazione tra consumi discrezionali e rendimenti dei titoli a 10 anni USA, la vediamo qui sotto.

Dopo la pandemia la correlazione tra i due elementi è andata virando in negativo, passando da una correlazione mediamente nulla a 10 anni, ad una correlazione moderatamente negativa nella media a 3 anni. Attualmente la correlazione tra consumi discrezionali e rendimento dei titoli a 10 anni continua ad essere moderatamente negativa. Se sale uno, l’altro tende a scendere.